1

市场回顾

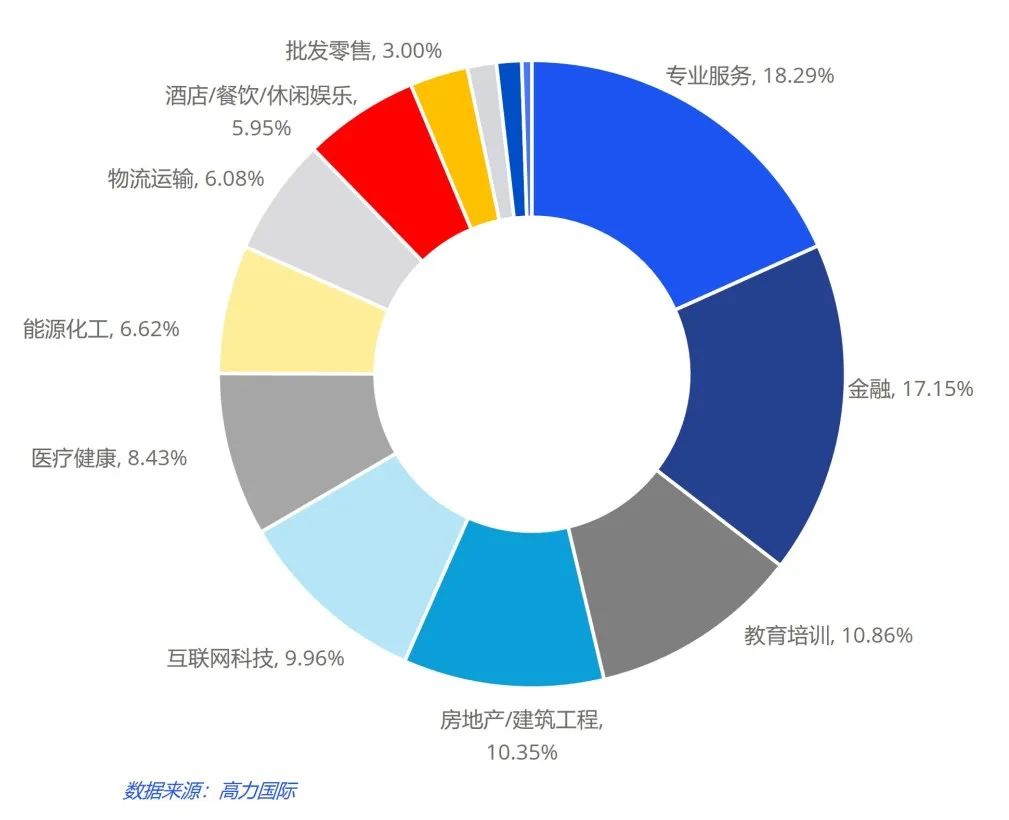

2025年第二季度,成都甲级写字楼市场需求持续弱复苏,整体需求依然较弱,且由于新项目开始入市,空置率本季度出现大幅攀升。从行业需求来看,第二季度市场成交主要需求来源专业服务、金融和教育培训。市场存量租户竞争仍然较为激烈,以价换量的趋势或将贯穿全年。

从需求来看

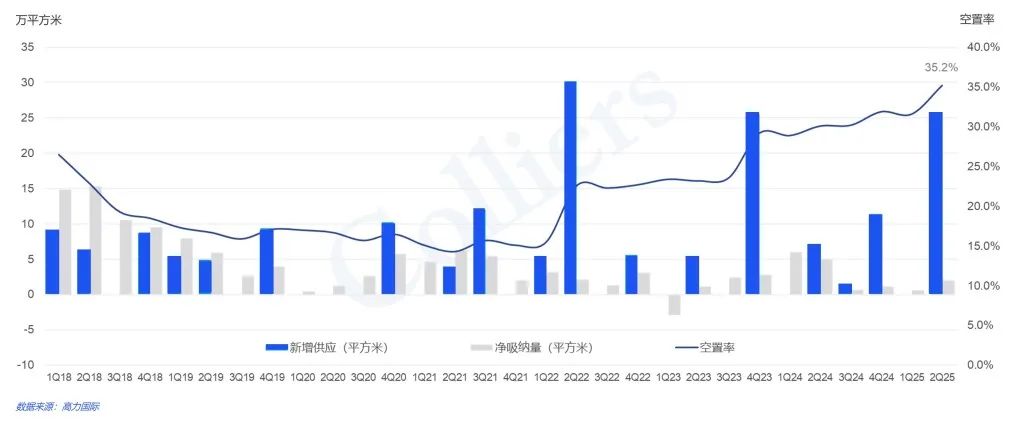

二季度,成都市甲级写字楼净吸纳量约2万平方米,主要去化集中在东大街、金融城;净吸纳量上半年保持正向去化,但整体去化强度依然较弱。净吸纳量同比2024年上半年出现较大收缩,环比去年年底实现小幅回暖。

第二季度需求主力

(按行业新增租赁面积)

从租金来看

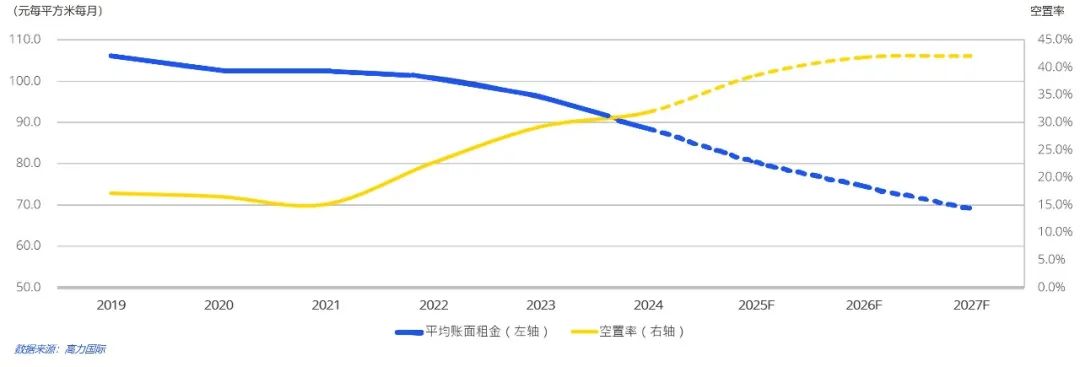

租金方面,本季度成交租金环比下降1.5%至84.2元每月每平米;上半年累计降幅达到4.8%,累计半年租金降幅有所扩大;“以价换量”效应进入衰减阶段。

从空置率来看

二季度,随着部分新项目进入市场,全市空置率环比上升约3.6个百分点,至35.2%,同比上涨5.1%,市场空置压力维持高位;随着下半年新增供应项目陆续入市,市场空置率将保持高企态势。

从供应来看

本季度共有四个新项目(交子金融广场2号楼、东方希望中心二期、中广智媒城、五粮液(000858)集团新经济中心)进入市场,合计入市新增供应量达26万平方米,部分项目延期到下半年;下半年仍有35万平方米的待入市项目,明年新增供应也将超过50万平方米,供给侧压力将持续提升。

2

未来展望

成都市场开始进入新项目陆续入市的节奏,下半年仍将维持供需失衡的市场环境,若需求侧没有明显改善,空置率仍将继续持续攀升。年末成都市场面临空置率突破40%的压力,高空置率持续的市场环境下,租金仍将处于下行通道。

3

总结与建议

从企业选址角度看:当前为降本增效和实现办公环境升级的难得时机。企业可以提前梳理当前合同中的租赁条款,紧跟最新市场环境变化,及时调整租赁策略,掌握主动权。在房源选择上可着重考虑精装修或遗留装修房源。结合ESG发展趋势,在遴选楼宇时注重项目LEED, WELL等认证获取情况。

从业主经营策略看:面客端逐步更新换代,房源产品升级适应市场需求。制定灵活的租赁策略,通过租期、付款方式、免租期设置等灵活租赁方式,降低入驻门槛。 有效平衡市场化渠道与政府招商引资关系,从租赁政策端发力,以多方共赢的姿态完成招商任务。

配资服务提示:文章来自网络,不代表本站观点。